Données industrielles

Matières premières

Les teneurs de l’écorce terrestre sont de 0,005 ppm, soit 5 µg/kg, pour le platine, 0,015 ppm pour le palladium, 0,0015 ppm pour l’osmium, 0,001 ppm pour le rhodium, l’iridium et le ruthénium.

Les gisements de platinoïdes se trouvent généralement dans des roches magmatiques qui sont remontées en surface au travers de la croûte terrestre. C’est le cas du principal gisement mondial, celui du complexe du Bushveld, en Afrique du Sud, mais aussi de ceux de Great Dyke, au Zimbabwe, de Stillwater, aux États-Unis, de Norilsk en Russie. Dans ces gisements, les platinoïdes sont associés à des sulfures de nickel et de cuivre.

La teneur en platinoïdes des minerais d’Afrique du Sud est comprise entre 3 et 10 g/t. Aux États-Unis, cette teneur est, en moyenne, de 15 g/t. En Russie, dans le gisement de Norilsk-Talnakh, les teneurs varient entre 8 et 11 g/t pour les platinoïdes présents avec les sulfures massifs de nickel ou de cuivre et 3 et 9 g/t pour les platinoïdes présents dans les sulfures disséminés. Pour récupérer une once (31,1035 g) de platinoïdes, il faut extraire de 8 à 16 t de minerai.

En Afrique du Sud et aux États-Unis, les gisements sont exploités pour les platinoïdes contenus, le nickel et le cuivre étant coproduits. A Norilsk, en Russie, et à Sudbury, au Canada, les platinoïdes sont coproduits de mines de nickel.

Il existe une faible production alluviale, sous forme de platine natif, en Colombie et en Russie.

Les exploitations minières sont le plus souvent souterraines.

Productions minières

Platine, en 2019 : monde : 187,198 t, Union européenne (Finlande) : 0,953 t.

en tonnes de métal contenu

| Afrique du Sud |

137,198 t |

|

Zimbabwe |

14,9 t |

| Russie |

20,741 t |

|

Canada, États-Unis |

10,0 t |

Source : Johnson Matthey

Palladium, en 2019 : monde : 214,428 t, Union européenne (Finlande) : 0,699 t.

en tonnes de métal contenu

| Russie |

87,152 t |

|

Canada, États-Unis |

29,3 t |

| Afrique du Sud |

82,362 t |

|

Zimbabwe |

11,8 t |

Source : Johnson Matthey

Rhodium, en 2019 : monde : 23,203 t.

en tonnes de métal contenu

| Afrique du Sud |

19,315 t |

|

Zimbabwe |

1,2 t |

| Russie |

1,834 t |

|

Canada, États-Unis |

0,7 t |

Source : Johnson Matthey

La production mondiale des autres platinoïdes est d’environ :

- 40 t/an pour le ruthénium, à 89,8 % en Afrique du Sud, 4,5 % au Zimbabwe, 4,2 % en Russie et 1,4 % au Canada,

- 9 t/an pour l’iridium, à 80,9 % en Afrique du Sud, 9,0 % en Russie, 7,4 % au Zimbabwe, 2,6 % au Canada,

- 1 t/an pour l’osmium.

En Afrique du Sud, l’énorme gisement du Bushveld (voir ci-dessous), découvert en 1924 par Merensky, s’étend sur une surface de 66 000 km2 et une profondeur d’environ 15 km. Il s’est formé pendant 1 à 5 millions d’années, il y a 2 053 millions d’années, par l’intrusion d’un magma basique au travers de la croûte terrestre. Lors de son refroidissement, les minéraux de composition et de température de solidification différentes se sont déposés par cristallisation fractionnée en couches homogènes. Le gisement affleure selon trois lobes :

- à l’ouest, selon un arc de 300 km de long, de Pretoria à Thabazimbi, en passant par Rustenburg,

- à l’est, sur 100 km de long, au nord-est de Middleburg,

- au nord, sur 100 km au nord de Mokopane.

Carte géologique du complexe du Bushveld

Les platinoïdes se trouvent dans 3 couches, dénommées reefs, à environ 2 000 m de profondeur : Merensky Reef d’une épaisseur moyenne de 30 cm, Upper Group 2 (UG-2) d’une épaisseur comprise entre 0,4 et 2,5 m, située de 20 à 400 m sous Merensky Reef, et Platreef. Aux débuts de leur exploitation, les gisements ont été exploités à faible profondeur, c’est le cas actuellement pour Platreef, mais comme les veines de minerais plongent de 10° vers le centre du complexe du Bushveld, l’exploitation est de plus en plus profonde. Par ailleurs, la faible épaisseur des veines de minerai ne permet pas une mécanisation importante et rend difficile les conditions de travail.

Merensky Reef, est constituée d’environ 60 % d’enstatite (pyroxène) et 20 % de plagioclase (feldspath). Les platinoïdes sont associés à des sulfures constitués de pyrrhotite (sulfure de fer) pour 40 %, pentlandite (sulfure de fer et de nickel) pour 30 %, chalcopyrite (sulfure de fer et de cuivre) pour 15 %. Les platinoïdes, sont présents sous forme de coopérite (PtS), braggite ((Pt,Pd)NiS), pserrylite (PtAs2), laurite (RuS2)… dans des particules d’environ 15 micromètres. Le niveau UG-2 est constitué par 60 à 90 % de chromite (oxyde de fer et de chrome) et de silicates dont 5 à 30 % de pyroxène et 1 à 10 % de plagioclase.

En 2020, 64 % de la production provient du niveau UG2, 21 % de Merenski reef et 15 % de Platreef.

Évolution de la teneur moyenne en Pt, Pd, Rh et Au des minerais extraits : 4,8 g/t en 2000, 3,5 g/t en 2013, 3,35 g/t en 2019.

Le gisement, outre les platinoïdes, contient du cuivre, du nickel, du cobalt, du chrome, du vanadium, du titane, de l’étain, de l’or, de l’argent… Il renferme 80 % des réserves mondiales de chrome, de 40 à 50 % de celles de vanadium.

Teneurs en platinoïdes et en or des reefs sud-africains :

en g/t

| Reefs |

Pt |

|

Pd |

|

Rh |

|

Ru |

|

Ir |

|

Os |

|

Au |

| Merensky |

3,25 |

|

1,38 |

|

0,17 |

|

0,44 |

|

0,06 |

|

0,04 |

|

0,18 |

| UG-2 |

2,46 |

|

2,04 |

|

0,54 |

|

0,72 |

|

0,11 |

|

0,10 |

|

0,02 |

| Platreef |

1,26 |

|

1,38 |

|

0,09 |

|

0,12 |

|

0,02 |

|

0,02 |

|

0,10 |

Source : DERA

En Russie, les platinoïdes sont principalement coproduits par Nornickel, ex-Norilsk, dans les mines de nickel des péninsules de Taimyr et de Kola. Les proportions contenues entre les différents platinoïdes et l’or sont les suivantes : 17,7 % de Pt, 74,0 % de Pd, 2,0 % de Rh, 1,1 % de Ru, 0,7 % de Ir et 4,5 % de Au. Il existe dans ce pays une production alluviale, en 2018, de 622 kg de platine natif, avec les gisements de Kondyor, près de Khabarovsk, en Sibérie Orientale, exploités par Russian Platinium, où a été trouvé une pépite de 3,5 kg, et de Koryak, dans le Kamchatka.

Au Zimbabwe, les mines de platinoïdes exploitent l’intrusion magmatique du Great Dyke. Anglo American Platinum possède la mine d’Unki et Impala Platinum possède les mines de Zimplats, à 87 % et Mimosa, à 50 %, en joint venture avec Sibanye Stillwater. Les proportions contenues entre les différents platinoïdes et l’or sont les suivantes : 45,5 % de Pt, 36,0 % de Pd, 3,9 % de Rh, 4,9 % de Ru, 2,4 % de Ir et 7,2 % de Au.

Au Canada, des platinoïdes sont extraits d’une part de la mine du Lac des Îles, dans l’Ontario et d’autre part sont coproduits dans les mines de nickel de Sudbury, dans l’Ontario, et de Raglan, au nord du Québec.

Le gisement du Lac des Îles qui s’étend sur 1 x 0,815 km et 650 m de profondeur est exploité par North American Palladium, à ciel ouvert depuis 1993 et souterrainement, depuis 2006. En 2019-20, la production a été de 199 kg de Pt et 2,334 t de Pd. ainsi que de l’or, du cuivre, de l’argent et du cobalt. Les réserves prouvées et probables sont de 40,9 millions de t de minerai contenant 2,31 g/t de palladium, 0,209 g/t de platine, 0,174 g/t d’or, 0,07 % de nickel et 0,06 % de cuivre. En décembre 2019, North American Palladium a été acquis par Impala Platinum.

Les mines de Sudbury, exploitées par Vale, principalement pour le nickel contenu, ont donné, en 2019, 4,603 t de platine, 5,661 t de palladium, 2,146 t d’or et de l’argent ainsi que 93 000 t de cuivre, 50 800 t de nickel et 495 t de cobalt. Les platinoïdes sont concentrés à Port Colborne, dans l’Ontario et raffinés, jusqu’en 2018, à Acton, au Royaume Uni. Cette raffinerie ayant fermé en 2018, les concentrés sont depuis traités par une tierce partie. Les réserves prouvées et probables sont de 58,1 millions de t renfermant 1,75 % de Cu, 1,38 % de Ni, 0,04 % de Co, 1,26 g/t de Pt, 1,52 g/t de Pd et 0,47 g/t de Au.

Glencore exploite des platinoïdes dans la mine de Nickel Rim South, à Sudbury et dans celle de Raglan, avec, en 2019, une production de 1,586 t de Pt, 3,484 t de Pd, 124 kg de Rh, 902 kg d’or, 15,8 t de Ag ainsi que 61 300 t de Ni, 44 200 t de Cu et 700 t de Co. Les concentrés de nickel et de cuivre sont raffinés en Norvège, à Kristiansand. Les réserves prouvées et probables sont de 29,9 millions de t renfermant 2,20 % de Ni, 0,89 % de Cu, 0,05 % de Co, 0,55 g/t de Pt et 0,98 g/t de Pd.

Aux États-Unis, la production est assurée par Sibanye Stillwater, après l’acquisition, en mai 2017, des mines souterraines de Stillwater et East Boulder qui exploitent la couche géologique dénommée J-M Reef, dans le sud du Montana, près de la ville de Nye. La teneur moyenne du minerai extrait est de 15,01 g de platinoïdes par t de minerai. En 2019, la mine de Stillwater a donné 11,707 t de platine et palladium, celle de East Boulder, 6,767 t de platine et palladium. Les réserves prouvées et probables sont, fin décembre 2019, de 48,3 millions de t de minerai avec une teneur moyenne en platinoïdes de 17,3 g/t de Pt, Pd. Les opérations métallurgiques sont effectuées à Colombus dans le Montana. Les proportions contenues selon les différents platinoïdes sont les suivantes : 21,2 % de Pt, 76,5 % de Pd, 1,3 % de Rh, 0,5 % de Ru et 0,5 % de Ir.

Dans l’Union européenne, il y a une faible production de platine et de palladium associée à l’exploitation des gisements polonais de cuivre avec environ 15 kg/an de Pt et 25 kg/an de Pd et surtout l’exploitation à ciel ouvert de la mine de Kevitsa, depuis 2012, dans le nord de la Finlande, le gisement ayant été découvert en 1987. En juin 2016, First Quantum a vendu la mine à Boliden. En 2019, les productions ont été de 19 763 t de Cu, 9 021 t de Ni, 445 t de Co, 407 kg de Au, 953 kg de Pt, 699 kg de Pd. Les réserves prouvées et probables sont de 140,3 millions de t renfermant 0,32 % de Cu, 0,24 % de Ni, 0,01 % de Co, 0,22 g/t de Pt, 0,14 g/t de Pd, 0,11 g/t d’Au.

Minéralurgie : les minerais extraits, sulfurés, sont broyés puis concentrés par flottation dans des installations proches de la mine qui donnent des concentrés sulfurés de nickel et de cuivre renfermant les platinoïdes. Par exemple, en 2016, les mines de Stillwater aux États-Unis ont produit 32 097 t de concentrés renfermant 129 g/t de platine et 439 g/t de palladium, à partir de 1,29 million de t de minerai extrait de la mine contenant 14,0 g/t de platinoïdes. La masse de concentrés produits représente 2,5 % de la masse totale du minerai extrait. Le taux de récupération des platinoïdes est de 92 %.

Historique de la production minière : d’après J.F. Labbé, J.J. Dupuy, « Panorama 2012 du marché des platinoïdes« .

Le platine était connu des civilisations égyptiennes et précolombiennes mais son exploitation industrielle a débuté en 1735, en Colombie par l’exploitation de placers et s’est poursuivie, à compter de 1819, dans l’Oural, en Russie. Cette exploitation, exclusivement dans des placers, a été de 281 t entre 1735 et 1918.

En 1919, a commencé l’exploitation minière des platinoïdes contenus dans le gisement de nickel de Sudbury, au Canada, puis, à compter de 1928, celle du reef Merensky, en Afrique du Sud. Au total, entre 1919 et 1946, la production mondiale a été de 280 t.

En 1947, a débuté l’exploitation minière des platinoïdes du gisement de nickel et de cuivre de Norilsk, en Russie et en 1982, celle du reef UG-2 en Afrique du Sud. Au total, entre 1947 et 1994, la production totale a été de 6 632 t.

Entre 1995 et 2017, la production de platinoïdes a été de 9 890 t, soit, depuis 1735, un total de 17 080 t.

Principaux producteurs miniers : en 2019.

en tonnes de production minière

|

Pt |

|

Pd |

|

Rh |

| Anglo American Platinum |

42,867 |

|

32,634 |

|

5,785 |

| Impala Platinum |

41,968 |

|

27,744 |

|

5,617 |

| Sibanye Stillwater |

33,644 |

|

29,532 |

|

4,389 |

| Nornickel |

21,835 |

|

90,884 |

|

2,022 |

| Northam Platinum |

9,815 |

|

4,565 |

|

1,449 |

| ARM |

8,150 |

|

6,520 |

|

1,305 |

| Vale |

4,603 |

|

5,661 |

|

|

| Royal Bafokeng Platinium |

3,505 |

|

1,431 |

|

0,302 |

| Glencore |

1,586 |

|

3,484 |

|

0,124 |

Sources : rapports des sociétés

L’acquisition de Lonmin, avec la mine de Marikana, par Sibanye Stillwater effective en juin 2019 donnera, en 2020, le premier producteur mondial de platine et de rhodium, le deuxième de palladium.

Voir ci-dessous pour plus de détails.

Réserves minières : en 2019. Monde : 69 000 t.

en t de platinoïdes

| Afrique du Sud |

63 000 |

|

États-Unis |

900 |

| Russie |

3 900 |

|

Canada |

310 |

| Zimbabwe |

1 200 |

|

|

|

Source : USGS

En Afrique du Sud, 71 % des réserves sont situées dans le lobe ouest du complexe du Bushveld, 24 % dans le lobe est et 5 % dans le Platreef. 57 % des réserves sont situées dans le reef Merensky, 38 % dans UG-2, 5 % dans Platreef.

Métallurgie

Les concentrés provenant des exploitations minières subissent une succession de traitements. Exemple des opérations effectuées par Stillwater Mining Co. (SMC) sur les concentrés américains du Montana auxquels ont été ajouté le platine issu du recyclage.

Une série de fusions, à plus de 1 500°C, dans des fours électriques, permet d’éliminer la silice sous forme d’un laitier fusible ainsi qu’une grande partie du fer contenu. On obtient des mattes sous forme de granulés qui contiennent sous forme de sulfures, du cuivre, du nickel, du cobalt et les platinoïdes.

Les mattes sont ensuite traitées selon le procédé Sherritt qui consiste à pratiquer des lixiviations à l’acide sulfurique, en présence de dioxygène. Une première étape à la pression atmosphérique et à chaud permet d’éliminer une grande partie du nickel et du cobalt qui sont récupérés sous forme de sulfates. Une deuxième étape, sous pression et plus haute température dans des autoclaves, fait passer une grande partie du cuivre en solution. Il est récupéré par électrolyse donnant des cathodes de cuivre. Une troisième étape, sous pression et haute température, permet l’élimination du cuivre et du nickel restant.

Les platinoïdes qui sont restés inattaqués lors des traitements de lixiviation se retrouvent dans les « gâteaux » issus des filtres-presses. L’or et l’argent, présents en faible quantité, accompagnent les platinoïdes. La teneur en platinoïdes est passée de 2 % dans les mattes, à 40 % dans les « gâteaux ».

Les opérations de séparation des éléments contenus sont réalisées à l’extérieur de la société pour fournir des éponges titrant 99,95 %. Ces opérations hydrométallurgiques consistent en une attaque par l’acide chlorhydrique en présence de dichlore qui permet de solubiliser l’or puis le palladium et ensuite le platine. Les autres platinoïdes restent insolubles. Les traitements de séparation mis en œuvre font appel à des extractions par solvant, des distillations, des échanges d’ions.

Les concentrés miniers produits par Anglo American Platinum sont traités dans 4 complexes métallurgiques, à Mortimer, Waterval (Rustenburg) et Polokwane, en Afrique et Sud et Unki au Zimbabwe. En 2012, 1,15 million de t de concentrés ont donné 185 100 t de mattes qui après conversion ont fourni 29 600 t de métaux de base (cuivre, nickel et cobalt) et 55 200 t de mattes converties qui après raffinage ont donné 144 t de platinoïdes.

Principaux producteurs : en 2019.

- Anglo American Platinum (Amplats) est le principal producteur de platinoïdes à partir de sa production minière mais aussi avec le raffinage de concentrés miniers d’autres producteurs. En 2019, la production totale de métaux raffinés a été de 78,200 t de platine, 50,851 t de palladium, 10,084 t de rhodium, 17,530 t des autres platinoïdes ainsi que 908 700 t de chromite, 23 000 t de nickel, 14 200 t de cuivre et 3,549 t d’or. 28,9 millions de t de minerai renfermant 3,62 g/t de platine, palladium, rhodium et or ont été traitées. Le raffinage de sa propre production minière, avec 6 mines, a donné, en 2019, 42,867 t de platine, 32,634 t de palladium, 5,785 t de rhodium, 1,960 t d’iridium, 7,841 t de ruthénium, 2,572 t d’or, 20 700 t de nickel, 13 500 t de cuivre, 908 700 t de chromite. La répartition des revenus du groupe sont, en 2019, par métaux, de 40 % pour le palladium, 29 % pour le platine, 18 % pour le rhodium, 7 % pour les métaux de base (Ni, Cu et Co) et 6 % pour les autres métaux.

Le groupe exploite, en Afrique du Sud, le complexe du Bushveld avec, en propre :

- la mine de Mogalakwena à ciel ouvert, avec, en 2019, une production de 16,096 t de Pt, 17,353 t de Pd, 1,141 t de Rh, 258 kg de Ir, 1,023 t de Ru, 1,922 t de Au, 15 700 t de Ni et 10 200 t de Cu,

- celle d’Amandebult souterraine regroupant les mines de Dishaba et Tumela, avec 14,109 t de Pt, 6,498 t de Pd, 2,526 t de Rh, 908 kg de Ir, 3,599 t de Ru, 149 kg de Au, 1 200 t de Ni, 500 t de Cu et 908 700 t de chromite,

- celle de Mototolo, détenue entièrement après l’achat en novembre 2018, des parts de Glencore avec, 3,484 t de Pt, 2,137 t de Pd, 603 kg de Rh, 233 kg de Ir, 1,020 t de Ru, 59 kg de Au, 400 t de Ni et 200 t de Cu,

- le groupe exploite également la mine d’Unki, au Zimbabwe qui a produit, en 2019, 2,781 t de Pt, 2,463 t de Pd, 280 kg de Rh, 118 kg de Ir, 274 kg de Ru, 355 kg de Au, 2 800 t de Ni et 2 300 t de Cu.

Par ailleurs, le groupe participe à l’exploitation d’autres mines, en joint venture, les productions correspondent à la part de Anglo American Platinum :

> à 50 % avec ARM pour la mine de Modikwa, avec, en 2019, 1,776 t de Pt, 1,695 t de Pd, 361 kg de Rh, 124 kg de Ir, 525 kg de Ru, 44 kg de Au, 300 t de Ni et 200 t de Cu,

> à 50 % avec Sibanye Stillwater pour la mine de Kroondal, avec, 4,622 t de Pt, 2,488 t de Pd, 874 kg de Rh, 323 kg de Ir, 1,403 t de Ru, 40 kg de Au, 300 t de Ni et 100 t de Cu.

En 2019, les réserves prouvées et probables sont de 1 439,2 millions de t de minerai renfermant 3,08 g/t de platinoïdes en Afrique du Sud et 53,3 millions de t de minerai à 3,27 g/t de platinoïdes, au Zimbabwe.

Mines exploitées, dans le complexe de Bushveld, par Anglo American Platinum :

Source : Anglo American Platinum

- Impala Platinum (Implats), est le deuxième producteur mondial de platine et le 3ème de palladium, avec, en 2019-20, une production totale de métaux raffinés, y compris le raffinage de concentrés fournis par des tiers de 41,968 t de platine, 27,744 t de palladium, 5,617 t de rhodium et 15 387 t de nickel. La répartition des revenus du groupe sont, en 2019, par métaux, de 36,7 % pour le palladium, 26,7 % pour le platine, 25,5 % pour le rhodium, 3,3 % pour le nickel et 7,3 % pour les autres métaux. Implats exploite 3 mines en Afrique du Sud, 2 au Zimbabwe et 1 au Canada :

- en Afrique du Sud, la mine d’Impala qui a donné en métaux raffinés 19,853 t de Pt, 10,675 t de Pd, 3,110 t de Rh, 4 720 t de Ni,

- celle de Marula, à 73 % avec contenu dans des concentrés 2,504 t de Pt, 2,569 t de Pd, 516 kg de Rh, 270 t de Ni,

- et celle de Two Rivers, à 46 %, en joint venture avec ARM avec contenu dans des concentrés 3,807 t de Pt, 2,277 t de Pd, 659 kg de Rh, 481 t de Ni,

- au Zimbabwe la mine de Zimplats, à 87 % avec contenu dans des mattes 8,302 t de Pt, 7,092 t de Pd, 728 kg de Rh, 4 991 t de Ni,

- et celle de Mimosa, à 50 %, en joint venture avec Sibanye Stillwater avec contenu dans des concentrés 3,627 t de Pt, 2,852 t de Pd, 305 kg de Rh, 3 421 t de Ni.

- En décembre 2019, a acquis le producteur canadien North American Palladium qui exploite le gisement du Lac des Îles dans l’Ontario. En 2019-20, la production a été de 199 kg de Pt et 2,334 t de Pd.

Les réserves prouvées et probables du groupe sont, à mi-2020, de 419,7 millions de t de minerai contenant 3,54 g/t de platinoïdes.

- Sibanye Stillwater après les acquisitions en Afrique Australe de Aquarius Platinium en mars 2016 et du complexe de Rustenburg en novembre 2016 puis aux États-Unis de Stillwater Mining, en mai 2017 et de Lonmin, en juin 2019, est devenu 1erproducteur mondial de platine. Les productions, dans les mines de platine, en Afrique du Sud, au Zimbabwe et aux États-Unis, ont été, en 2019, de 33,644 t de Pt, 29,532 t de Pd, 4,389 t de Rh, 7,026 t de Ru, 1,729 t de Ir, 934 kg de Au, 1,817 million de t de chromite. Par ailleurs, Sibanye Stillwater est un important producteur d’or (n°3 mondial, en 2019, avec 29 t) avec ses mines d’or sud-africaines. La répartition des revenus, selon les métaux produits, au premier semestre 2020, est de 43 % pour Pd, 21 % pour Au, 21 % pour Rh, 14 % pour Pt, 0,5 % pour Ru et 0,5 % pour Ir.

- En Afrique du Sud détient 50 % de la mine de Kroondal avec Anglo American Platinum, et, en 2019, la production de 8,242 t de platinoïdes,

- détient 91 % des rejets miniers de Mile, adjacents à la mine de Kroondal, qui ont donné 729 kg de platinoïdes,

- depuis juin 2019 détient 95,25 % de la mine de Marikana après l’acquisition de Lonmin avec, une production de 15,801 t de platinoïdes,

- ainsi que le complexe minier de Rustenburg regroupant les mines de Bathopele, Khuseleka, Siphumelele et Thembelani avec une production, en 2019, de 21,710 t de platinoïdes.

- Au Zimbabwe détient 50 % de la mine Mimosa, avec Impala Platinum et une production de 3,670 t de platinoïdes.

- Aux États-Unis, exploite les mines de East Boulder et Stillwater. En 2019, la production de Stillwater est de 11,707 t de platine et de palladium et celle de East Boulder de 6,767 t.

Les réserves prouvées et probables sont en Afrique Australe de 205,8 millions de t de minerai renfermant 3,8 g/t de platinoïdes ainsi que 84,4 millions de t de rejets d’exploitations précédentes renfermant 1,1 g/t. Aux États-Unis, les réserves sont de 48,3 millions de t de minerai renfermant 17,3 g/t. En Afrique Australe, les proportions entre les divers éléments sont, selon les mines, comprises entre 46 % et 57 % pour Pt, 24 et 36 % pour Pd, 4 et 9 % pour Rh, 4 et 11 % pour Ru, 2 et 3 % pour Ir et 0,7 et 8 % pour Au alors qu’aux États-Unis elles sont de 78 % de Pd et 22 % de Pt.

- Nornickel, est le quatrième producteur mondial de platine et de rhodium et le premier producteur mondial de palladium avec, en 2019, une production de 21,835 t de platine, 90,884 t de palladium, 2,022 t, en 2017, de rhodium. Nornickel est d’abord un producteur de nickel raffiné (n°2 mondial) et de cuivre, avec, en 2019, une production de 228 700 t de nickel et 499 100 t de cuivre, les platinoïdes étant coproduits. La répartition des revenus du groupe sont, en 2019, par métaux, de 39 % pour le palladium, 26 % pour le nickel, 22 % pour le cuivre, 5 % pour le platine et 8 % pour les autres métaux. Le groupe exploite des mines en Russie, dans la péninsule de Taimyr (Polar Division) avec 4 mines souterraines (Komsomolsky, Oktyabrsky, Taimyrsky, Zapolyarny) et une mine à ciel ouvert (Medvezky-Ruchey) et dans celle de Kola (Kola MMC) avec les mines de Severny (souterraine et à ciel ouvert) et Kaula-Kotselvaara. En Russie, les réserves prouvées et probables sont de 757,5 millions de t de minerai renfermant 0,88 % de Ni, 1,56 % de Cu, 0,99 g/t de Pt, 3,72 g/t de Pd, 0,21 g/t de Au.

Par ailleurs exploite, en Afrique du Sud, la mine de Nkomati détenue en commun 50/50 avec ARM, qui a produit, en propre, 435 kg de Pt, 1,026 t de Pd, 6 500 t de Ni, 3 400 t de Cu. Les réserves prouvées et probables en Afrique du Sud sont de 7,58 millions de t de minerai renfermant 0,29 % de Ni, 0,11 % de Cu, 0,02 % de Co et 0,90 g/t pour les 4 principaux platinoïdes.

- Northam Platinum, exploite 4 mines souterraines dans le complexe du Bushveld, celles de Zondereinde et Eland à l’ouest et les deux de Booysendal, à l’est. En 2019-20, les productions ont été de 9,815 t de platine, 4,565 t de palladium, 1,449 t de rhodium, 2,305 t de ruthénium, 577 kg d’iridium, 202 kg d’or, 1 337 t de nickel, 833 t de cuivre et 782 803 t de chromite. Les réserves prouvées et probables sont de 252,3 millions de t de minerai renfermant 3,67 g/t de Pt, Pd, Rh et Au.

- ARM (African Rainbow Minerals) exploite, en Afrique du Sud, les mines de Two Rivers, à 54 % avec 46 % pour Impala Platinum, Modikwa, à 41,5 % avec 50 % pour Anglo American et Nkomati, à 50 % avec 50 % pour Nornickel.

- En 2019, la production de Two Rivers a été de 3,807 t de Pt, 2,277 t de Pd, 660 kg de Rh, 60 kg de Au, 1,070 t de Ru, 244 kg de Ir, 481 t de Ni, 229 t de Cu et 172 368 t de chromite avec des réserves prouvées et probables de 63,22 millions de t de minerai renfermant 3,56 g/t de platinoïdes et or. La production sous forme de concentrés est totalement vendue à Impala Platinium,

- celle de Modikwa, avec une production totale de 3,142 t de Pt, 3,043 t de Pd, 645 kg de Rh, 79 kg de Au, 935 kg de Ru, 223 kg de Ir, 500 t de Ni, 310 t de Cu avec des réserves prouvées et probables de 45,73 millions de t renfermant 4,22 g/t de Pt, Pd, Rh et Au. La production sous forme de concentrés est totalement vendue à Anglo American Platinium,

- celle de Nkomati avec une production totale de 10 638 t de Ni, 5 169 t de Cu, 616 t de Co, 222 000 t de chromite et 2,510 t de platinoïdes avec des réserves prouvées et probables de 1,39 million de t de minerai renfermant 0,37 % de Ni, 0,17 % de Cu, 0,02 % de Co et 1,09 g/t pour les 4 principaux platinoïdes. La mine devrait fermer en septembre 2020.

- Au Canada, Vale et Glencore extraient des platinoïdes de leurs mines de Nickel au côté de Impala Platinium qui exploite une mine de platinoïdes dans l’Ontario (voir plus haut).

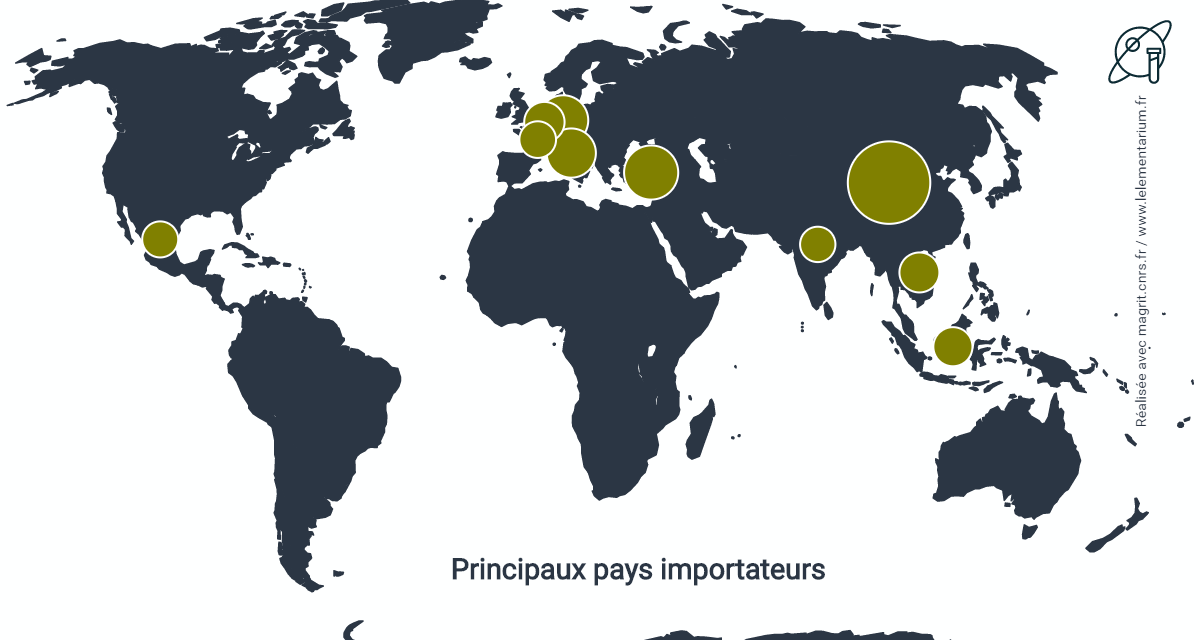

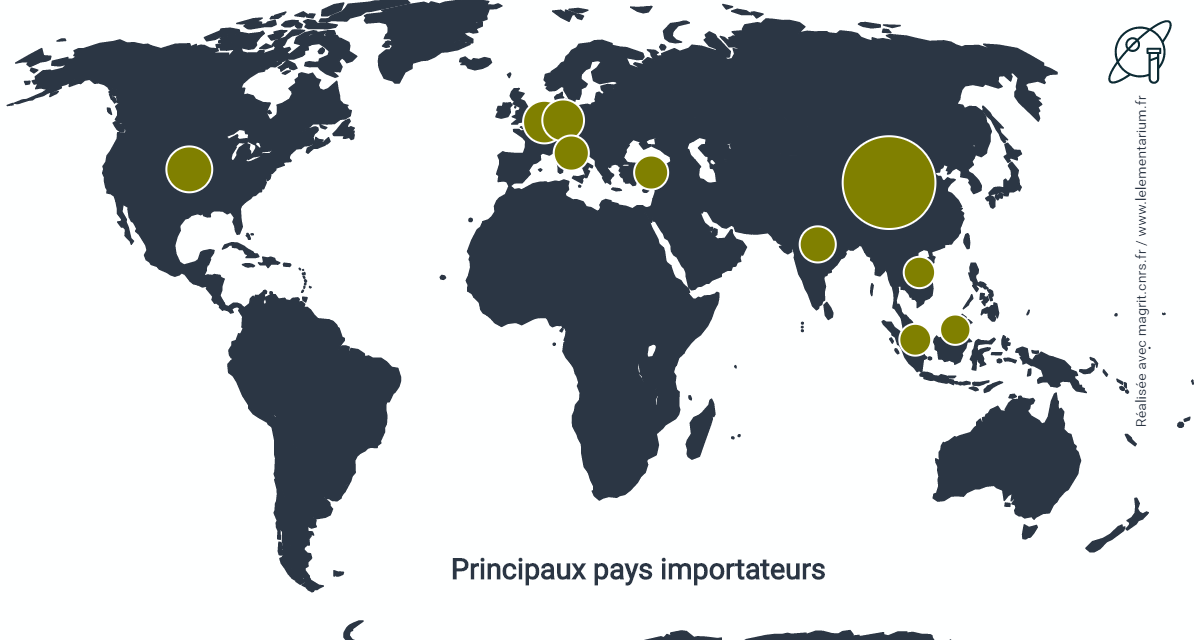

Commerce international : en 2019.

Les États-Unis, ont importé 38 t de platine, 76 t de palladium, 14 t de rhodium, 9,9 t de ruthénium, 910 kg d’iridium. Ils ont exporté 17 t de platine, 50 t de palladium, 1,6 t de rhodium et 1,3 t des autres platinoïdes.

Recyclage et stocks

L’une des caractéristiques des platinoïdes est leur grande capacité à être recyclés. Lorsqu’ils sont recyclés, plus de 96 % du métal contenu est récupéré.

En 2019, dans le monde :

- 70,325 t de platine ont été recyclées provenant, à 67,0 % de la catalyse automobile, 31,3 % de la bijouterie et 1,7 % d’applications industrielles. 32,5 % provient d’Amérique du Nord, 25,5 % d’Europe de l’Ouest, 19,3 % de Chine, 12,5 % du Japon.

- 106,250 t de palladium ont été recyclées provenant à 85,7 % de la catalyse automobile, 0,4 % de la bijouterie, 13,8 % d’applications industrielles. 48,3 % provient d’Amérique du Nord, 15,2 % d’Europe de l’Ouest, 12,5 % du Japon, 9,6 % du Japon.

- 11,571 t de rhodium ont été recyclées provenant de la catalyse automobile. 54,3 % provient d’Amérique du Nord, 17,1 % d’Europe de l’Ouest, 12,9 % du Japon, 1,4 % de Chine.

En Europe, les principales entreprises de recyclage de platinoïdes sont soit des métallurgistes comme Umicore, à Hoboken, en Belgique ou Heraeus, en Allemagne ou des fabricants de catalyseurs comme BASF, en Allemagne.

Aux États-Unis, le groupe Sibanye Stillwater dans son complexe métallurgiques de Colombus dans le Montana, traite les minerais de ses mines de Stillwater et East Boulder avec une production, en 2019, de 18,173 t de platinoïdes et procède au recyclage de déchets, principalement de pots catalytiques, avec, en 2019, une production de 26,535 t de platinoïdes.

Stock gouvernementaux :

Jusqu’en 2005, les productions russes de platinoïdes n’étaient pas connues, on connaissait seulement le résultat du déstockage des stocks accumulés, ceux-ci étant secret d’État. En 2003, le stock de palladium était estimé à 370 t. Entre 2005 et 2012, les ventes du stock russe ont porté sur 237 t de palladium.

En 1994, le stock des États-Unis était de 13,7 t de platine, 39,3 t de palladium et 920 kg d’iridium. Entre 1999 et 2007 la vente de ce stock a eu lieu et il reste, en 2019, un stock résiduel de 261 kg de platine et 15 kg d’iridium.

Stocks financiers :

Les ETF (Exchange Traded Funds) sont des fonds cotés en bourse qui émettent des actions reposant sur des stocks physiques de métal. Ils ont été créés, en 2007 pour le platine et le palladium et en 2011 pour le rhodium. Fin 2017, ils étaient estimés à 80,1 t de platine, 41,2 t de palladium et 2,7 t de rhodium.

Situation française

En 2019.

Pas de production primaire.

Exportations :

- Platine brut ou en poudre : 1 254 kg à 70 % vers l’Italie, 24 % la Suisse, 4 % les États-Unis.

- Palladium brut ou en poudre : 1 049 kg à 38 % vers l’Espagne, 32 % la Suisse, 24 % l’Italie.

- Rhodium brut ou en poudre : 4,2 kg à 95 % vers l’Italie.

- Autres platinoïdes brut ou en poudre : 1,04 kg.

Importations :

- Platine brut ou en poudre : 320 kg à 31 % d’Italie, 29 % de Suisse, 18 % des États-Unis.

- Palladium brut ou en poudre : 1 105 kg à 40 % d’Italie, 25 % d’Allemagne, 23 % de Suisse.

- Rhodium brut ou en poudre : 13,8 kg à 34 % d’Italie.

- Autres platinoïdes brut ou en poudre : 3 810 kg à 90 % d’Allemagne, 6 % du Royaume Uni.

Utilisations

Consommations

Répartition, en 2019.

|

Platine |

|

Palladium |

|

Rhodium, en 2015 |

| Chine |

25,4 % |

|

27,0 % |

|

20 % |

| Europe |

29,8 % |

|

20,0 % |

|

26 % |

| Amérique du Nord |

13,4 % |

|

21,9 % |

|

26 % |

| Japon |

10,0 % |

|

11,6 % |

|

12 % |

| Total mondial, en 2019 |

263,9 t |

|

357,8 t |

|

35,6 t, en 2019 |

Source : Johnson Matthey

Consommations mondiales des autres platinoïdes, en 2019 :

Ruthénium : 36,5 t

Iridium : 8,2 t.

Osmium : moins d’une t/an.

Secteurs d’utilisation

Dans le monde.

La catalyse automobile est, de très loin, le principal secteur d’utilisation des platinoïdes, elle compte pour 56 % des emplois du platine, du palladium et du rhodium réunis.

- Pour les véhicules fonctionnant à l’essence, c’est principalement le palladium, associé au rhodium qui est utilisé. Lorsque le platine est utilisé, il est associé au palladium et au rhodium. Dans les pots catalytiques 3 voies, le platine ou le palladium permettent la conversion du CO et des hydrocarbures imbrûlés en CO2 et en eau alors que le rhodium permet la conversion des oxydes d’azote en diazote et eau lorsque le rapport air/carburant est de 14,7. La teneur en platinoïdes est de 2 à 3 g par véhicule.

- Pour les véhicules diesel, c’est principalement le platine qui est utilisé, avec une teneur en platinoïdes de 7 à 8 g par véhicule.

Platine : en 2019.

| Catalyse automobile |

34,3 % |

|

Pétrole |

3,0 % |

| Bijouterie |

24,5 % |

|

Médical |

2,7 % |

| Chimie |

7,2 % |

|

Électronique |

2,6 % |

| Verre |

5,2 % |

|

Investissements |

13,3 % |

Source : Johnson Matthey

L’Europe, avec, en 2019, 42,5 t de platine consommées en catalyse automobile représente 46,9 % de la consommation de ce secteur.

La Chine avec, en 2019, 34,8 t de platine consommées en bijouterie, représente 53,7 % de la consommation de ce secteur.

Le platine est utilisé en catalyse chimique principalement pour fabriquer des silicones mais aussi pour la synthèse du paraxylène destiné à produire de l’acide téréphtalique puis du polyéthylène téréphtalate (PET). Il est également employé dans les toiles permettant de catalyser l’oxydation de l’ammoniac en oxyde d’azote lui même transformé en acide nitrique. En général, le catalyseur est peu consommé lors de son utilisation et au bout d’un certain temps est facilement recyclable, sauf dans le cas de la fabrication des silicones où il est employé dans leur vulcanisation à froid sous forme, en général, d’acide chloroplatinique, H2PtCl4, une partie du catalyseur se trouve incorporé dans le produit final. Par exemple, les silicones des implants mammaires renferment de 6 à 8 µg de Pt/g de silicone, soit plus que la teneur des minerais sud-africains.

Le platine, permet de catalyser la réaction du dihydrogène avec le dioxygène, avec formation d’eau, à la base du fonctionnement des piles à combustible.

Dans l’industrie verrière, le platine, allié à 5 à 20 % de rhodium, est employé dans la confection de filières pour la production de fibre de verre, d’un diamètre compris entre 5 et 13 µm et pour la fabrication d’écrans à cristaux liquide (LCD).

En électronique, le platine est utilisé à 95 % dans la fabrication de disques durs, sous forme d’alliages cobalt–chrome-platine, dans des couches minces magnétiques d’environ 20 nm.

Le platine a de nombreuses autres applications, du fait de sa résistance à la corrosion, en particulier à haute température. Il est employé comme creuset pour diverses fusions, dans des thermocouples (platine/platine-rhodié), comme électrodes, en particulier dans les pacemakers, comme revêtement, sous forme d’alliage avec l’aluminium, de pales de turbines de réacteurs…

Palladium : en 2019.

| Catalyse automobile |

84,1 % |

|

Dentaire |

2,8 % |

| Électronique |

6,3 % |

|

Bijouterie |

1,2 % |

| Chimie |

4,4 % |

|

Autres industries |

1,6 % |

Source : Johnson Matthey

En électronique, le palladium est utilisé pour la fabrication de condensateurs céramiques multicouches ainsi que pour remplacer l’or dans les dépôts destinés à faciliter les connexions électriques.

En chimie, dans la fabrication de l’acide nitrique, le catalyseur est constitué de plus de 50 toiles de platine rhodié de plus de 4 mètres de diamètre, avec un fil d’environ 0,07 mm de diamètre. Les pertes en platine varient entre 25 et 40 mg/t de HNO3 pur. Elles sont dues à un effet mécanique et à l’oxydation du platine en PtO2. Le platine perdu par effet mécanique est en partie récupéré dans des filtres. Celui qui est oxydé peut être, en partie, récupéré par ajout de toiles de palladium sur lesquelles l’oxyde de platine est réduit selon la réaction :

PtO2 + 2 Pd = Pt + 2 PdO

A une température supérieure à 750°C, l’oxyde de palladium est décomposé en palladium qui forme un alliage métallique avec le platine. Ainsi, plus de 80 % du platine et 30 % du rhodium peuvent être récupérés. La durée moyenne de vie du catalyseur est comprise entre 3 et 18 mois.

Par ailleurs, en chimie, le palladium est utilisé comme catalyseur dans la purification de l’acide téréphtalique et dans la fabrication du peroxyde d’hydrogène.

L’utilisation dentaire du palladium est surtout importante au Japon, ce pays représentant, en 2018, avec 5 t, 44 % des utilisations dans ce secteur, sous forme d’un alliage avec l’or, appelé « kinpala », renfermant 20 % de palladium.

Le palladium déposé sur des zéolithes, adsorbe l’éthylène et est employé pour retarder le mûrissement des fruits et légumes frais lors de leur stockage. Il adsorbe également le dihydrogène et est utilisé pour sa purification à l’aide de membranes en alliage palladium-argent.

Rhodium : en 2019.

| Catalyse automobile |

87,7 % |

|

Verre |

4,6 % |

| Chimie |

5,4 % |

|

Électronique |

0,4 % |

Source : Johnson Matthey

Le rhodium est utilisé en catalyse chimique dans la production d’acide acétique, d’oxo-alcools ainsi que comme élément d’alliage des catalyseurs de platine et des filières de platine utilisées dans l’industrie verrière.

Ruthénium : en 2019.

| Électronique |

34 % |

|

Électrochimie |

21 % |

| Chimie |

28 % |

|

Autres |

16 % |

Source : Johnson Matthey

Le ruthénium est utilisé comme catalyseur dans la production d’ammoniac à partir de gaz naturel et avec l’iridium, comme revêtement d’électrodes dans l’électrolyse de saumures pour la fabrication du dichlore et de l’hydroxyde de sodium. Il est aussi employé, avec le platine, comme catalyseur dans les piles à combustible. L’ajout de 0,1 % de Ru au titane permet d’augmenter considérablement sa résistance à la corrosion. En Chine, il est employé comme catalyseur dans la production de caprolactame et d’acide adipique destinés à la production de nylon 6 et 6.6. Le ruthénium est également utilisé pour élaborer des cibles de pulvérisation cathodique pour des dépôts en couche mince sur les disques durs. Ces dépôts, très minces, de 4 couches atomiques, séparent deux couches magnétiques pour créer un couplage antiferromagnétique qui permet d’augmenter la densité du stockage sur le disque dur.

Iridium : en 2019.

| Électrochimie |

35 % |

|

Chimie |

7 % |

| Électronique |

22 % |

|

Autres |

35 % |

Source : Johnson Matthey

L’iridium est utilisé avec le ruthénium comme revêtement d’électrodes dans l’électrolyse de saumures pour la fabrication du dichlore et de l’hydroxyde de sodium. Il est également employé pour élaborer des creusets destinés à la fabrication de monocristaux de saphir. Il a été utilisé dans l’alliage (90 % Pt – 10 % Ir) du mètre étalon réalisé par George Matthey et livré au gouvernement français le 4 octobre 1879.

L’osmium, qui s’oxyde à l’air lorsqu’il est à l’état divisé en donnant du tétroxyde (OsO4), très toxique, est employé dans les revêtements d’or sur verre. Le tétroxyde d’osmium est utilisé dans la détection des empreintes digitales et des traces d’ADN lors des enquêtes de la police scientifique.

Bibliographie

- Données issues du site de Johnson Matthey, Orchard Road, Royston, Hertfordshire, SG8 5HE, Royaume Uni.

- PGM market report, Johnson Matthey, février 2020.

- J.F. Labbé, J.J. Dupuy, « Panorama 2012 du marché des platinoïdes« , Rapport public BRGM/RP-63169-FR, janvier 2014.

- M. Leguérinel « En proie à des difficultés systémiques, l’Afrique du Sud continue malgré tout d’asseoir sa domination sur la production de platinoïdes« , Mineral Info, nov. 2020.

- DERA Rohstoffinformationen, Platin, Palladium, Rhodium, 2015.

- The Palladium Standard, SFA (Oxford), sept. 2020.

- PGM Survey 2019, Refinitiv, mai 2019.

- Base de données physiques, chimiques, mécaniques sur les métaux du groupe du platine : PGM Database, Johnson Matthey, Anglo American, IPA.

- International Platinum Group Metals Association (IPA), Schiess-Staett-Strasse 30, 80339 Munich, Allemagne.

- World Platinum Investment Council, 64 St James’s Street, SW1A 1NF, Londres, Royaume Uni.

- Jean-François Moyen, Le complexe du Busveld, janvier 2007.

- R.P. Schouwstra, E.D. Kinloch, C.A. Lee, « A short geological review of the Bushveld complex », Platinum Metal Rev., 2000, 44 (1), 33-39.

- D.R. Wilburn, « Global exploration an production capacity for platinum-group-metals from 1995 through 2015« , USGS, décembre 2012.

{kind=link}

Commentaires récents